Evropska komisija predstavila Omnibus

| Avtor: Jošt Žagar |

Evropska komisija je konec februarja predstavila zakonodajni paket Omnibus, s katerim predlaga poenostavitev in zamik izvajanja direktiv, ki postavljajo pravila na področju trajnostnega poročanja in skrbnega pregleda trajnosti v vrednostnih verigah družb. Predlog med drugim bistveno dviguje prag zavezancev za trajnostno poročanje v skladu z direktivo CSRD na tisoč zaposlenih, skrbni pregled v okviru CSDDD pa bo osredotočen le še na neposredne partnerje in se bo izvajal vsakih pet let. K omilitvi in zamiku je Komisijo pozivalo več držav članic, številne so s prenosom CSRD v nacionalne zakonodaje tudi zamujale. Ena od takšnih držav je Nemčija, z njihovega veleposlaništva so za ESG pojasnili, da so se zavzemali za zmanjšanje birokratskih bremen za podjetja, hkrati pa za ohranitev visokih trajnostnih standardov. Iz MGRT so pojasnili, da je Slovenija na načelni ravni podprla predloge Nemčije, ni pa Komisije posebej pozivala k spremembam direktiv. Objavljamo tudi stališča Slovensko-nemške gospodarske zbornice in Gospodarske zbornice Slovenije, izrazito pa so do Omnibusa, ki ga morata potrditi še Evropski parlament in Svet EU, kritični v nevladnih organizacijah.

V nadaljevanju preberite:

- Katere spremembe ključnih direktiv CSRD in CSDDD predlaga Evropska komisija?

- Za kakšne spremembe so se zavzemale posamezne države članice?

- Kaj je glede zahtev motilo gospodarstvo?

- Kako so se na predlagane spremembe odzvale nevladne organizacije?

- Kaj pravijo podjetja?

Evropska komisija je 26. februarja 2025 predstavila težko pričakovani zakonodajni paket, t.i. Omnibus paket, ki z namenom krepitve konkurenčnosti poenostavlja že sprejeta pravila s področja taksonomije, trajnostnega poročanja in skrbnega pregleda trajnosti v podjetjih. Predsednica Komisije Ursula von der Leyen je ob predstavitvi dejala, da gre za prvi predlog daljnosežnih poenostavitev, ki pa še vedno zagotavlja pot proti ciljem razogljičenja.

Po predlogu Komisije bi bila določilom Direktive o poročanju podjetij glede trajnostnosti (CSRD) podvržena podjetja, ki izpolnjujejo kriterija nad tisoč zaposlenih in nad 50 milijonov evrov prihodkov ali 25 milijonov evrov bilančne vsote. Število zavezanih podjetij bo tako manjše za 80 odstotkov. S t. i. kapico vrednostne verige nameravajo preprečiti, da bi poročevalske zahteve bank in podjetij, ki so zavezani k poročanju po CSRD, pretirano obremenjevale mala in srednje velika podjetja (MSP) v njihovih vrednostnih verigah. Slednje nameravajo doseči tako, da bi informacije, ki jih lahko zavezanci zahtevajo od MSP, omejili na obseg prostovoljnega standarda poročanja, ki bo kot delegiran akt sprejet na podlagi Prostovoljnega standarda poročanja za MSP (Voluntary reporting standard for SMEs – VSME), ki ga je EFRAG predstavil sredi lanskega decembra. Predlog za dve leti zamika obveznosti poročanja za velika podjetja, ki bi morala začeti s trajnostnim poročanjem za poslovno leto 2025 in MSP, ki kotirajo na borzi in bi morala prvič poročati za leto 2026.

Standardi ESRS bodo poenostavljeni

Komisija se zavezuje tudi k spremembi delegiranega akta, ki je vzpostavil Evropske standarde trajnostnega poročanja (ESRS) na način, ki bi bistveno zmanjšal število podatkovnih točk, razjasnil nejasna določila ter izboljšal doslednost standardov in njihovo skladnost s preostalo zakonodajo. Predlog odpravlja tudi namero Komisije po uvedbi sektorsko specifičnih standardov.

Omejena je tudi raba Taksonomije, in sicer na tista podjetja, ki so podvržena predvidenim kriterijem CSRD, ki imajo nad 450 milijonov evrov prihodkov. Pri tem ostaja možnost prostovoljne uporabe pri ostalih podjetjih, obseg podatkov za poročanje pa se zmanjšuje za 70 odstotkov. Poenostavljena bodo najzapletenejša merila DNSH (Do no Significant harm). Gre za načela neškodovanja bistvenim okoljskim ciljem EU s področij preprečevanja in nadzora onesnaževanja ter prisotnosti kemikalij, ki bo na enak način v uporabi pri vseh sektorjih.

Skrbni pregled le še za neposredne dobavitelje

Rok za prenos Direktive o skrbnem pregledu v podjetjih glede trajnostnosti (CSDDD) v nacionalne zakonodaje se zamika za eno leto, na 26. julij 2027, izvajanje v največjih podjetjih pa se bo pričelo s 26. julijem 2028. Po novem bo skrbni pregled osredotočen le še na neposredne poslovne partnerje oz. dobavitelje, pregledi pa se bodo namesto letno izvajali vsakih pet let. Tudi v okviru CSDDD bodo informacije, ki jih bodo lahko zavezanci zahtevali od MSP, omejene z že omenjenim VSME.

Omnibus paket je del prizadevanj Komisije, da bi do konca mandata dosegla 25 odstotno zmanjšanje administrativnih bremen in 35 odstotkov za MSP. V primeru potrditve predloga Komisija predvideva, da bo na račun zmanjšanja administrativnih bremen prihranjenih 6,3 milijarde evrov letno, naložbena zmogljivost javnega in zasebnega sektorja pa bi se okrepila za 50 milijard evrov. Predlagane spremembe morata zdaj potrditi še Evropski parlament in Svet EU.

Pozivi več držav

Kot smo pisali na portalu ZelenaSlovenija.si, je k zamiku in poenostavitvi CSRD in CSDDD Komisijo pozivalo več držav članic EU. Nemška vlada je Komisiji na primer predlagala dvoletni zamik časovnice izvajanja direktive CSRD za t. i. drugi krog zavezancev, prav tako so se zavzemali za odpravo sektorsko specifičnih standardov. Pobuda je prišla v javnost s pismom Komisiji, pod katerega so bili podpisani nekateri ministri, o tem pa je za medije januarja podrobneje spregovoril finančni minister Jörg Kukies. Tekom oblikovanja Omnibusa naj bi se po neuradnih informacijah nemški predstavniki zavzeli tudi za odpravo načela dvojne pomembnosti in nadomestitev z enojno pomembnostjo ali s sektorsko dvojno pomembnost, a ta predlog se ni prebil v zadnje osnutke.

Podobno je francoska vlada pozvala EU, naj odloži in omeji nekatere določbe CSRD in CSDDD.

Španija je po drugi strani poudarila, da je pomembneje sprostiti kapitalske tokove za zeleni prehod, so pa izrazili odprtost za spremembe, ki bi podjetjem olajšale breme izpolnjevanja zahtev.

Številne države zamujale

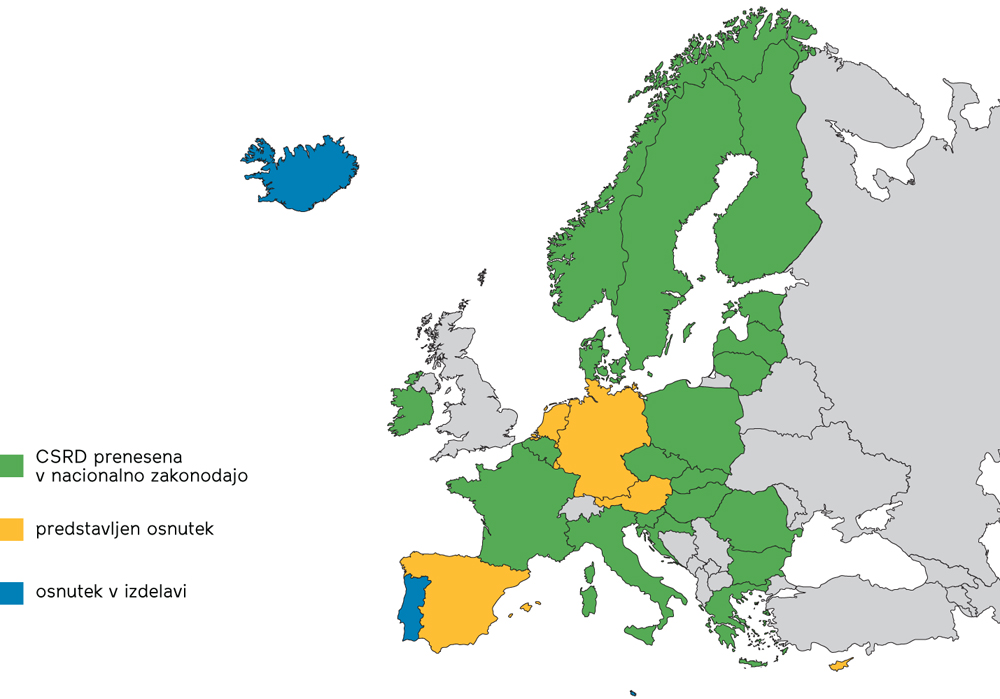

Sredi februarja po podatkih Accountancy Europe, ki združuje nacionalna združenja revizorjev, računovodij in svetovalcev iz evropskih držav, še devet držav EU in Evropskega gospodarskega prostora v svoje nacionalne zakonodaje ni preneslo CSRD, kar bi morale storiti do 6. julija 2024. To so bile Nizozemska, Avstrija, Nemčija, Luksemburg, Španija in Ciper, kjer so osnutke zakonodaje že predstavili ter Portugalska, Malta in Islandija, kjer so bili osnutki še v izdelavi.

Kljub predlaganim zamikom in spremembam pa prva trajnostna poročila v skladu z obstoječimi standardi ESRS za poslovno leto 2024 že nastajajo in se objavljajo v letu 2025. Podjetja t. i. prvega kroga zavezancev po CSRD, ki imajo več kot 500, vendar manj kot 1.000 zaposlenih, v primeru potrditve predlaganih sprememb ne bodo več zavezana k trajnostnemu poročanju. Ta podjetja so bila k poročanju sicer že zavezana po predhodni Direktivi o poročanju o nefinančnih informacijah (NFRD). To morda nakazuje na to, da si je Komisija s predlogom morda pustila odprt prostor za usklajevanja s Svetom EU, Evropskim parlamentom in deležniki, v okviru česar bomo morda priča kompromisom.

Nemčija za zmanjšanje birokratskih bremen

Z Veleposlaništva Zvezne republike Nemčije v Ljubljani so še pred predstavitvijo Omnibusa za ESG poudarili, da ostajajo zavezani doseganju ciljev Evropskega zelenega dogovora in do leta 2050 doseči podnebno nevtralnost, k čemur bosta pomembno prispevali tudi direktivi CSRD in CSDDD: »Kot prvo, podpirata trajnostno ravnanje družb in njihovih globalnih vrednostnih verig in kot drugo, omogočata ocenjevanje tveganj in priložnosti, ki izhajajo iz podnebnih dejanj in drugih trajnostnih vprašanj.« Da bi implementirali CSRD, je nemška vlada julija 2024 predstavila osnutek zakona, ki je bil po njihovih pojasnilih februarja še v razpravi v nemškem parlamentu, vlada pa si je prav tako prizadevala za uskladitev zvezne zakonodaje s področja dobavnih verig s CSDDD.

Glede predlogov, ki jih je napovedala predsednica Komisije in s katerimi bi zmanjšali administrativne in birokratske obremenitve za podjetja ter poleg tega odpravili morebitna prekrivanja in nedoslednosti v zakonodaji EU so v odgovoru zapisali: »To bo ključno pri krepitvi konkurenčnosti EU, predvsem pri panogah, ki se soočajo z naraščajočo konkurenco iz Azije in Severne Amerike.« V tem kontekstu se je nemška vlada tekom oblikovanja Omnibusa zavzemala za zmanjšanje birokratskih bremen za podjetja, ob čemer bi ohranili visoke standarde glede trajnostnosti in podnebnih dejanj.

Ukrepi za ohranitev visokih standardov

Zvezno ministrstvo za gospodarske zadeve in podnebno ukrepanje je z namenom podpore podjetjem, zlasti MSP, posodobilo nemški podnebni kodeks. Gre za digitalno orodje, ki je na voljo brezplačno in je v pomoč pri izdelavi trajnostnih poročil. Prav tako so vzpostavili celovit program podpore za podjetja, vključno s pojasnili glede zahtev po poročanju, poenostavitvami vprašalnikov za mala in srednja podjetja ter orientacijo glede politik standardov in certificiranja.

Nemške predloge podprla tudi Slovenija

Z vprašanjem, kakšno je stališče Slovenije glede obveznosti trajnostnega poročanja in skrbnega pregleda trajnosti smo se obrnili na Ministrstvo za gospodarstvo, turizem in šport, kjer so za ESG sredi februarja pojasnili, da se Slovenija zaveda, da sta direktivi pomembni, saj bosta prispevali k pravičnemu prehodu na trajnostno gospodarstvo, kar je ključno za dosego ciljev trajnostnega razvoja in zelenega dogovora: »Slovenija je podprla sprejetje obeh direktiv, tako, da si s sprejetjem nacionalnih ukrepov prizadeva za dosego ciljev, vendar spremlja tudi odzive deležnikov glede implementacije zakonodaje, kar upošteva pri oblikovanju stališč glede predlogov na področju, kot je npr. omnibus predpis, ki naj bi poenostavil zahteve glede trajnostnega poročanja, skrbnega pregleda in taksonomije.« Slovenija je poleg tega zagovarjala in se zavzemala za čim bolj uravnotežen pristop pri spremembah in implementaciji predpisov, ki bi zagotovil konkurenčno gospodarstvo in hkrati trajnostni razvoj, so pojasnili.

Slovenija po pojasnilih MGTŠ ni posebej pozivala Komisije k zamiku ali omilitvi CSRD ali CSDDD, vendar je na načelni ravni podprla predlog Nemčije, ki je pozvala Evropsko komisijo k poenostavitvi in uskladitvi zakonodaje na področju trajnostnega poročanja, skrbnega pregleda in taksonomije: »Kljub temu, da Slovenija podpira ukrepe za prehod na trajnostno gospodarstvo, se hkrati zaveda, da je za zagotavljanje konkurenčnega gospodarstva potrebno regulativno in administrativno zmanjšanje bremen gospodarskih družb.«

Podjetja: obremenitve so prevelike

Na MGRT so zagotovili, da so spremljali odzive in stališča gospodarstva, civilne družbe in strokovne javnosti glede prenosa in implementacije direktiv ter glede Omnibus predloga. Odzivi gospodarskih družb so se po njihovih pojasnilih nanašali predvsem na preobsežne obremenitve, prekratke roke in nejasno zakonodajo oz. podvajanje zahtev v različnih pravnih aktih.

Na drugi strani je civilno družbo in nevladne organizacije skrbelo, da bi lahko z Omnibus predlogom ogrozili dosego ciljev trajnostnega razvoja, če bi prišlo do deregulacije, predvsem direktive o skrbnem pregledu podjetij glede trajnosti. »Na podlagi navedenega zagovarjamo in si prizadevamo za čim bolj uravnotežen pristop pri spremembah in implementaciji direktiv, ki bodo zagotovile konkurenčno gospodarstvo in hkrati trajnostni razvoj,« so pojasnili na MGTŠ in dodali, da je pri procesu prilagoditve gospodarskih modelov pomemben pravičen in vključujoč prehod na trajnostno poslovanje, od katerega bodo imeli koristi ljudje, okolje in gospodarstvo.

Kako ministrstvo obvešča in podpira gospodarstvo?

Na ministrstvu so sicer z namenom ozaveščanja na poslovnem portalu SPOT objavili informacije glede obveznosti priprave poročila o trajnosti, na katerem so poleg zbranih pravnih podlag tudi povezave do vseh ključnih relevantnih dokumentov in institucij, ki so pristojne za sprejemanje pravnih okvirjev in pojasnil na področju.

Poleg tega za mikro, mala in srednje velika podjetja pripravljajo ukrep sofinanciranja storitev, vezanih na pripravo, pregled in objavo poročila o trajnosti, v obliki vavčerja. »Glede na dejstvo, da je v Sloveniji 99 odstotkov mikro, majhnih in srednjih podjetij, jih z omenjenim ukrepov želimo informirati o pomembnosti trajnostnega vidika pri poslovanju in spodbuditi k pripravi poročila o trajnosti, kar bo koristilo pri pripravi trajnostnih poročil velikih družb, ki morajo poročati o informacijah v vrednosti verigi,« so pojasnili in napovedali, da bo ukrep, ki ga bo izvajal Slovenski podjetniški sklad, pripravljen predvidoma septembra.

Zahteve naj bi bile zapletene in preobsežne

Z vprašanji smo se obrnili tudi na Slovensko-nemško gospodarsko zbornico, kjer so glede pozivov k zamiku oz. omilitvi izvajanja CSRD pojasnili, da birokracija upočasnjuje inovacije in prednostne politike, kot sta digitalna in trajnostna preobrazba. »Dolgotrajni postopki odobritve ovirajo posodobitev infrastrukture in stavb. Poleg tega vsak evro, porabljen za izpolnjevanje obveznosti poročanja, ni več na voljo za naložbe. Z evropskimi volitvami leta 2024 je vprašanje konkurenčnosti upravičeno v ospredju na evropski ravni, saj podjetja spet potrebujejo več manevrskega prostora,« so zapisali v odgovoru in izpostavili strogo zmanjšanje birokracije kot ključen ukrep za ponovno povečanje konkurenčnosti Evrope na svetovni ravni.

Glede izzivov nemških podjetij pri pripravah na implementacijo novih zahtev na področju trajnostnega poročanja in skrbnega pregleda trajnosti so pojasnili, da so se vsa evropska podjetja soočala s tovrstnimi izzivi s predpisi: »Zahteve za poročanje so zapletene in zahtevajo obsežno zbiranje podatkov o okoljskih, družbenih in upravljavskih dejavnikih. Medtem ko imajo večje korporacije morda za to namenske ekipe, je za mala in srednje velika podjetja to pogosto velik zalogaj za njihove vire.« Usklajevanje teh novih pooblastil z obstoječimi nacionalnimi in mednarodnimi okviri doda še eno raven zapletenosti, zaradi česar je skladnost še bolj zahtevna.

Za nekatere zahteve bolj obremenjujoče

Na vprašanje ali po njihovem opažanju nemška podjetja špekulirajo glede zamika ali so vseeno aktivna pri pripravi na predvidene zakonske zahteve, so pojasnili, da »podjetja ne čakajo, temveč zahteve po trajnosti izpolnjujejo iz lastne motivacije. Svoje notranje procese proaktivno prilagajajo. Celo nekatera podjetja, ki še niso zakonsko zavezana k izpolnjevanju zahtev, napredujejo zaradi zahtev strank, vlagateljev in partnerjev v dobavni verigi.«

Vplivi direktiv se poleg tega po njihovih opažanjih razlikuje glede na panogo: »Sektorji s kompleksnimi dobavnimi verigami, kot so proizvodnja, tekstil ali kmetijstvo, se soočajo z večjimi izzivi, saj morajo zagotoviti skladnost s trajnostnim razvojem ne le znotraj svojih dejavnosti, temveč tudi pri vseh dobaviteljih.«

Ohranitev konkurenčnega gospodarstva

Glede vpliva zahtev, so bili pri Slovensko-nemški gospodarski zbornici jasni, je potrebno spremeniti pravila: »Predstavniki nemških podjetij (organizacija IHK) so predstavili več kot 50 predlogov za poenostavitev zakonodaje EU.« Med njimi so trenutni predlogi za zmanjšanje bremena zakonodaje, ki je za podjetja še posebej obremenjujoča, kot so CSRD, CSDDD, Direktiva o zelenih trditvah in Uredba o krčenju gozdov (EUDR). »S poslovnega vidika bi bilo treba te predpise nujno poenostaviti ali revidirati. To je potrebno tudi zato, ker številni od teh ukrepov povzročajo tako imenovane posredne učinke ‘trickle-down’, pri čemer uredbe in njihove obveznosti poročanja, v nasprotju z namenom zakonodajalca, vplivajo na širino gospodarstva in s tem tudi na mala in srednje velika podjetja,« opozarjajo.

Poleg zmanjšanja birokracije po njihovih pojasnilih potrebujemo boljšo pravno ureditev, ki bi pomembno prispevala k ohranjanju konkurenčnega gospodarstva: »To velja zlasti za kakovost sprejetih zakonov. Bolj kot so zakoni enostavni in razumljivi, bolj so izvedljivi za podjetja. Zdi se, da so bila načela boljše pravne ureditve uporabljena le v omejenem obsegu, zlasti v okviru zelenega posla.« Sklenejo, da se to odraža v zakonih, ki jih je težko ali sploh ni mogoče izvajati in ki po eni strani v praksi ne dosegajo svojega temeljnega cilja, po drugi strani pa paralizirajo evropsko gospodarstvo, saj se podjetja ukvarjajo le s spremljanjem in izvajanjem zakonov ter pisanjem poročil, namesto da bi se posvetila svoji dejanski nalogi – inovativnemu poslovanju.

Kritično tudi slovensko gospodarstvo

Pet let po objavi evropskega zelenega dogovora, strategije rasti EU, se evropska podjetja spopadajo z vse bolj zapletenim regulativnim okoljem, kar za podjetja predstavlja v trenutnih zaostrenih globalnih pogojih poslovanja dodatno oviro in zmanjšuje njihovo konkurenčnost, pa meni direktorica Službe za okolje, podnebje in energijo pri Gospodarski zbornici Slovenije (GZS), Antonija Božič Cerar: »V okviru različnih dosjejev, kot so direktiva o CSDDD, taksonomija EU, mehanizem CBAM in CSRD, obstajajo obsežne obveznosti poročanja.«

Ta pojem gre po njenih besedah z roko v roki z rezultati Ekonomske raziskave Eurochambres 2025, ki temelji na odgovorih več kot 40 tisoč podjetij. »Ta razkriva, da je regulativno breme eden njihovih glavnih izzivov. Draghijevo poročilo poudarja tudi, da prekomerno regulativno in upravno breme, kot je tisto, ki ga predstavlja med drugim tudi CSRD, spodkopava konkurenčnost podjetij EU, zato na GZS sledimo usmeritvi, da slovenska zakonodaja ob prenosu EU direktiv dodatno za podjetja ne predpisuje strožjih pogojev,« je pojasnila Božič Cerarjeva.

Tudi GZS opozarja na prenos bremen na MSP

Trajnostno poročanje bi moralo po njenem mnenju temeljiti na zakonodajnih podatkih, o katerih podjetja že poročajo. »Določanje dvojne materialnosti po vrednostnih verigah je izredno obremenjujoče tako za velika podjetja kot tudi MSP v njihovih vrednostnih verigah,« je podrobneje pojasnila. Glede vpliva novih zahtev na poslovanje podjetij je ponovno navedla Draghijevo poročilo, ki poudarja, da prekomerno in nesorazmerno regulativno in upravno breme, kot je tisto CSRD, spodkopava konkurenčnost podjetij EU.

Poročala naj bi sicer samo velika podjetja, a se je obremenitev po besedah sogovornice prenesla tudi na MSP, čeprav to ni bil namen direktive. »Po analizi avstrijske zbornice naj bi podjetja v skladu z izvedbeno uredbo poročala o 1.144 podatkovnih točkah, ki enako obremenjujejo vse panoge, saj se je do vsake potrebno vsaj opredeliti,« navaja Božič Cerarjeva in še dodaja: »Gotovo so bolj obremenjena velika podjetja, ki imajo manj zaposlenih, saj morajo pri poročanju sodelovati ekipe, ki delujejo na različnih področjih v podjetju. Gotovo je razlika med podjetji, ki zaposlujejo nekaj sto, in tistimi, ki imajo več tisoč zaposlenih.«

Nevladne organizacije pozivale k zaščiti celovitosti

Do napovedanih sprememb so bili izrazito kritični v nevladnih organizacijah. »To, čemur smo priča, ni poenostavitev, temveč očitna deregulacija v interesu velikih multinacionalk,« so v skupnem javnem pismu po predstavitvi Omnibusa, sporočili Društvo za sonaraven razvoj Focus, Društvo za zagovorništvo ranljivih skupin – Delavska svetovalnica, Greenpeace Slovenija, Ekvilib Inštitut, Umanotera, PIC – Pravni center za varstvo človekovih pravic in Okolja, Zavod za pravično trgovino, 3MUHE ter Platforma SLOGA.

Eden od povodov za zakonodajo na področju odgovornosti podjetij je bilo po njihovih navedbah na primer sesutje tovarne Rana Plaza v Bangladešu, kjer je umrlo več kot tisoč delavcev, česar v primeru sprejetja Omnibusa zakonodaja niti v prihodnosti ne bo mogla preprečevati, saj bodo takšni dobavitelji pregloboko v dobavnih verigah.

Civilna družba opozarjala na netransparentnost

Poleg kritik vsebine v pismu izpostavljajo, da Komisija ni organizirala javnega posveta, kot zahteva zakonodaja, potekala sta zgolj dva zaprta posveta, na katerih so prevladovali interesi podjetij in na katere niso bili povabljeni zagovorniki človekovih pravic in okolja, izključene pa so bile tudi prizadete skupnosti.

Ob tem so še pozvali slovenske predstavnike v Evropskem parlamentu in odločevalce, ki delujejo v Svetu EU in MGTŠ, da zaščitijo ključne vsebine zakonodaj, vključene v predlog Omnibus. Od ministrstva so izrazili pričakovanje, da še naprej nemoteno nadaljuje s procesom prenosa CSDDD v nacionalno zakonodajo in da nadaljuje z implementacijo CSRD ter ne posega v njeno vsebino.

Demokratizacija namesto tržnih mehanizmov?

Na naše vprašanje, kaj spremeniti in kaj obdržati glede Zelenega dogovora Luka Mofardin, strokovni sodelavec v okoljski organizaciji Focus, za ESG dodatno odgovarja: »Medtem, ko Evropska komisija predlaga 800 milijard evrov za krepitev okolju škodljive orožarske industrije ter ob napovedih rahljanja Zelenega dogovora, npr. predlog Omnibus ali Dogovor o čisti industriji, se moramo boriti za bolj pravičen Zeleni dogovor in ne za njegovo poenostavitev, kjer gre za deregulacijo, ki bo koristila le velikim korporacijam.«

Cilje za zmanjšanje emisij in zaščito ekosistemov bi morali po Mofardinovoih besedah še okrepiti ter obvezno dopolniti s pravično prerazporeditvijo bogastva: »Namesto tržnih mehanizmov in vlaganj v vojaško-industrijski kompleks bi morali spodbujati demokratizacijo energetike in proizvodnje preko intenzivnega spodbujanja energetskih skupnosti.« Zeleni prehod ne sme postati le »zeleno« opravičilo za ohranjanje kapitalistične rasti in kapitalističnega sistema, sklene Mofardin.

Zeleni prehod naj gospodarstvu omogoči rast

Kaj spremeniti in kaj obdržati pa smo povprašali tudi nekatera izmed podjetij, na katere vplivajo napovedane spremembe. »Zeleni dogovor ni vprašanje izbire, je nuja,« uvodoma v odgovoru poudarja Nataša Gabršček, vodja trajnostnega razvoja v Hidrii, ki meni, da cilj sprememb ni opustitev pravil, temveč njihova optimizacija, da bodo lahko podjetja sredstva vlagala v dejanske trajnostne ukrepe, ne pa za prekomerno administracijo.

Podjetja, industrija in državljani se namreč po njenih besedah soočajo z naraščajočo regulacijo: »Vprašanje ni, ali potrebujemo Zeleni dogovor, ampak kako ga izvesti na način, ki bo trajnosten, gospodarsko izvedljiv in družbeno pravičen.« V Hidrii menijo, da prava pot ni v zakonodajnem cunamiju, ampak v jasni, predvidljivi in učinkoviti regulaciji, ki bo evropskemu gospodarstvu omogočila rast, hkrati pa zaščitila naš planet.

Podjetja drugega kroga brez komentarjev

Podrobnejša vprašanja pa smo poslali nekaterim slovenskim podjetjem, iz t. i. drugega kroga zavezancev za trajnostno poročanje po CSRD. Zanimala so nas njihova stališča, ali se, tudi v luči napovedanih sprememb, pripravljajo na nove zakonske zahteve, kakšne podpore bi si želeli ter kako ocenjujejo, da bodo zahteve vplivale na njihovo poslovanje. Podjetja se žal niso odzvala z odgovori.